最近、スーパーに行くたびに「また値上がりしてる…」と感じませんか?

食費、光熱費、日用品——気づけば毎月の生活費がじわじわ増えていて、同じように暮らしているのにお金が残らない。そんなモヤモヤを感じている方、とても多いと思います。

でも、こんな「物価が上がる時代」だからこそ、お金の置き場所を見直すことがとても大切です。

わたし自身、障害のある子どもを育てています。将来、この子のためにどれだけお金が必要になるんだろう——そんな不安が、いつも頭の片隅にあります。

働いて稼げばいい、とは言っても、体力にも時間にも限界があります。子どものケアをしながらフルタイムで働き続けることは、簡単ではありません。だからこそ、お金自体に働いてもらう仕組みを作ることが、わたしにとって切実な課題でした。

同じように、将来のお金に不安を感じているお母さんに、この記事を読んでほしいと思っています。

物価が上がると、貯金の価値は下がる

最近、スーパーに行くたびに「また値上がりしてる…」と感じませんか?

食費、光熱費、日用品——気づけば毎月の生活費がじわじわ増えていて、同じように暮らしているのにお金が残らない。そんなモヤモヤを感じている方、とても多いと思います。

でも、こんな「物価が上がる時代」だからこそ、お金の置き場所を見直すことがとても大切です。

お金は銀行に預けていれば、安心

そう思ってませんか??

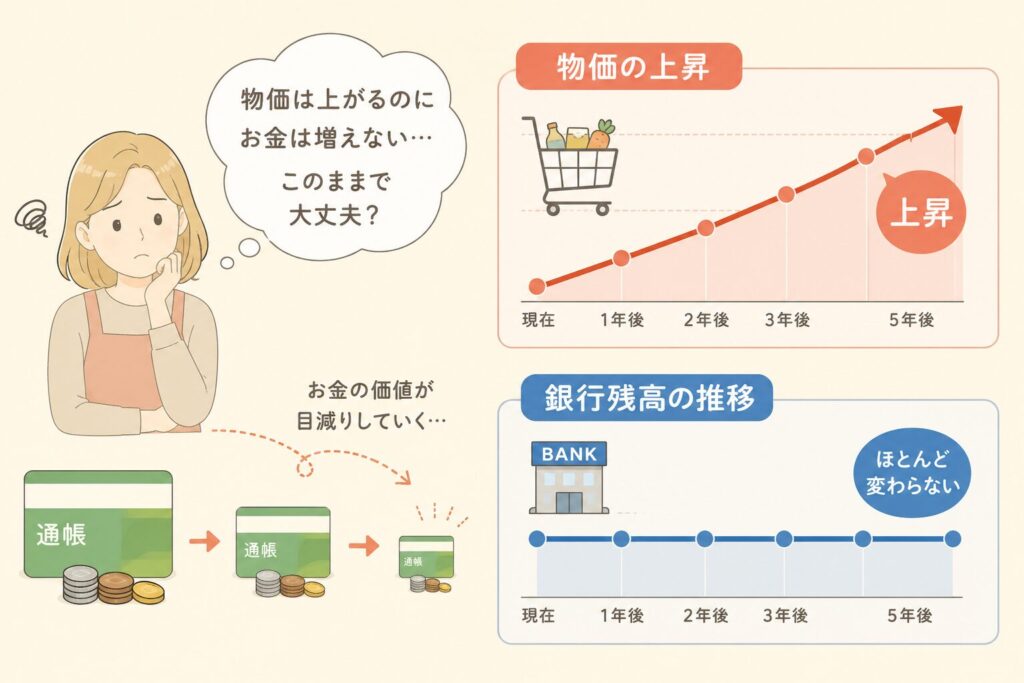

たとえば、去年100円で買えていたもやしが、今年は120円になっていたとします。あなたの預金残高は変わっていないのに、同じお金で買えるものが減っている——これがインフレの怖さです。

実際に、この数年で食料品は平均15〜20%以上値上がりしています。電気代やガス代も上がり、外食の値段も、子どもの給食費も、じわじわと上がり続けています。

一方、銀行の普通預金の金利は年0.02〜0.1%程度(2024年時点)。100万円預けて、1年でもらえる利息はせいぜい200〜1,000円。物価の上昇スピードには、まったく追いつきません。

つまり、何もしないことが、じつはリスク。貯金を持ち続けるほど、生活費は増えるのに資産の実質的な価値は下がっていく——そんな状況になっているんです。

そもそも、「銀行に預けてお金を増やす」という時代は、もう終わっています。

バブルの頃は定期預金の金利が**年6〜8%**もあり、銀行に預けているだけで資産が増えていきました。しかし今は年0.02〜0.1%。当時と比べると、100分の1以下です。

親や祖父母の世代の「とにかく貯金しなさい」というアドバイスは、その時代には正解でした。でも今は、貯金だけでは物価の上昇に追いつけない時代。時代に合ったお金の置き場所を選ぶことが、家計を守ることにつながります。

株式で持てば、インフレに負けにくい

一方で、株式(企業の株や投資信託)は、物価の上昇とともに価値が上がりやすい性質があります。

企業も値上げをしているので、売上・利益が増え、株価に反映されます。つまり、お金を株式の形で持っておくと、インフレに乗っかることができるんです。

「投資ってこわい」と思うかもしれませんが、長期でコツコツ積み立てていく方法なら、リスクを抑えながら続けられます。

そこでおすすめなのが「NISA(ニーサ)」

NISAとは、国が用意した投資の非課税制度です。

通常、投資で利益が出ると約20%の税金がかかります。10万円儲かっても、手元に残るのは約8万円。でもNISA口座を使えば、その利益に税金がかからない。全額が自分のものになります。

2024年からは「新NISA」になり、年間360万円まで、生涯で1,800万円まで非課税で投資できるようになりました。主婦の方でも、少額からコツコツ始められます。

何を買えばいいの?→「オールカントリー」一択でOK

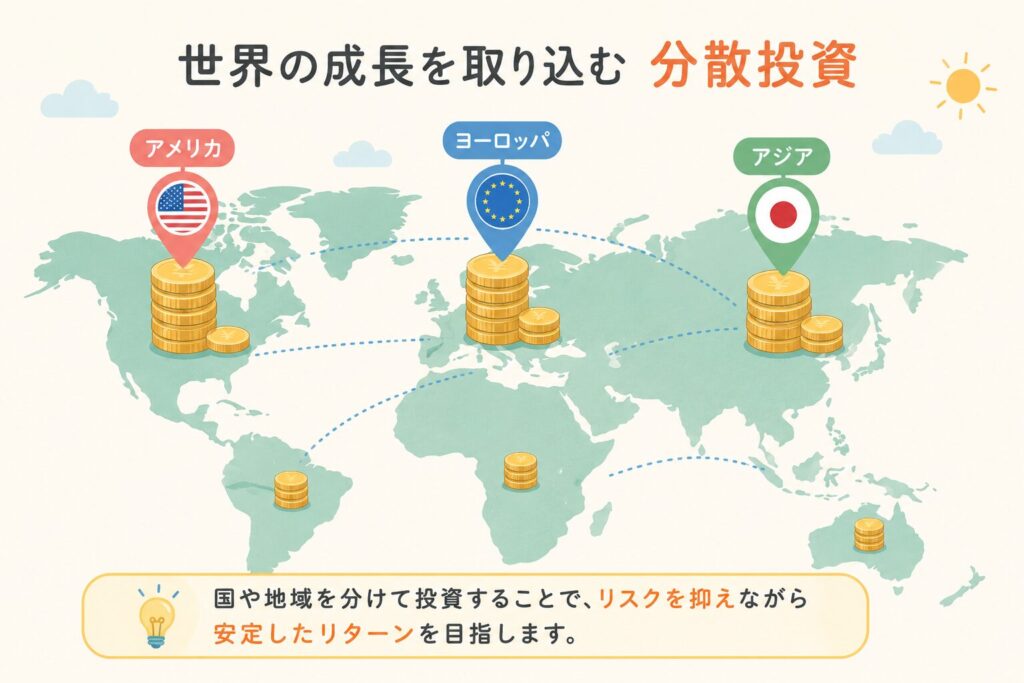

NISAで何を買えばいいかわからない——そんな方にシンプルにおすすめしたいのが、「eMAXIS Slim 全世界株式(オール・カントリー)」、通称「オルカン」です。

これ一本で、アメリカ・ヨーロッパ・日本・新興国など、世界中の約3,000社以上に分散投資できます。「どの国が伸びるかわからない」なら、全部まとめて持ってしまえばいい、という発想の商品です。

しかも手数料(信託報酬)が**年0.05775%**と超低コスト。100万円持っていても、年間の手数料は約578円。余計なコストをかけずに、世界経済の成長をそのまま受け取れます。

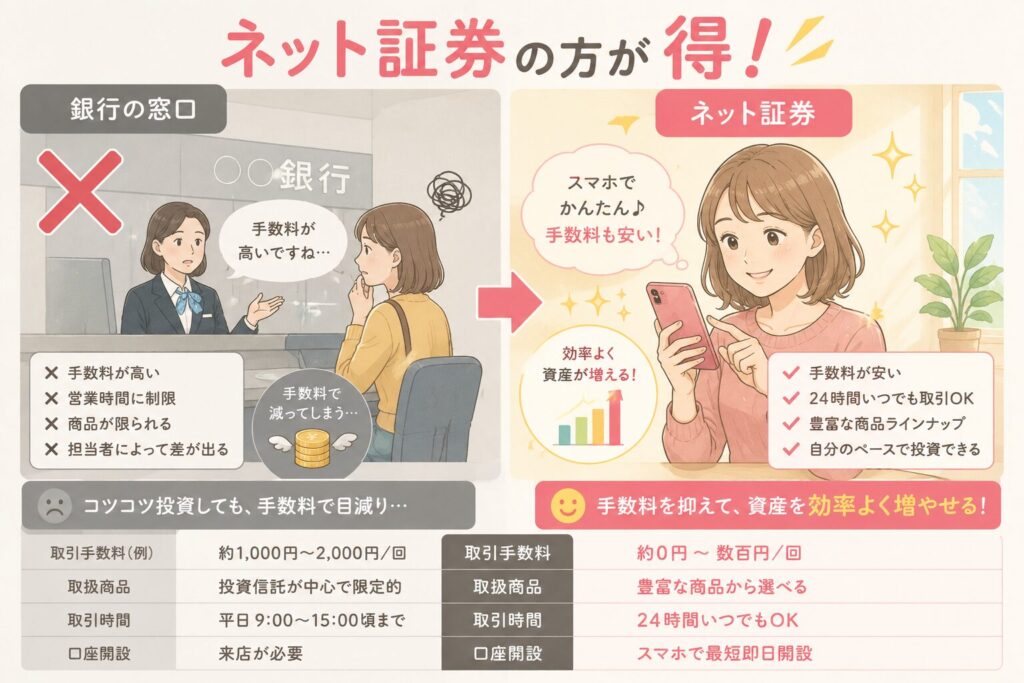

絶対にやってはいけないこと:銀行の窓口で買わない

「投資を始めたい」と思ったとき、近所の銀行に相談しに行く方がいますが、これは要注意です。

銀行の窓口で勧められる投資信託は、手数料が高いものがほとんど。購入時に3%前後の販売手数料がかかったり、毎年1〜2%以上の信託報酬がかかる商品を勧められることも珍しくありません。

オルカンの手数料(年0.05%)と比べると、その差は歴然。長期で積み立てると、手数料の差だけで数十万円変わってくることもあります。

銀行員さんが悪い人というわけではありませんが、窓口は「売る側の都合」で商品を勧める構造になっています。投資信託はネット証券で、自分で選んで買う——これが、賢い選択です。

楽天証券なら、初心者でも始めやすい

NISAを始めるには証券口座が必要です。わたしがおすすめするのは楽天証券。

- スマホだけで口座開設できる

- 楽天ポイントで投資できる(日常のお買い物ポイントがそのまま使える!)

- 100円から積み立て可能

- もちろんオルカンも購入できる

- 画面がわかりやすく、初心者に優しい

楽天ユーザーなら特に相性抜群です。

まとめ

物価高は、「貯金だけでは守れない時代になった」サインかもしれません。

でも、難しく考えなくて大丈夫。やることはシンプルです。

- 楽天証券でNISA口座を開設する

- オルカン(eMAXIS Slim 全世界株式)を毎月積み立て設定する

- あとはほったらかしでOK

まずは口座開設だけでも、やってみてください。

コメント